资深专家提供现货黄金/白银行情分析,分享投资思路和交易策略。

发布时间: 2020-01-28 20:27

美联储将在本周二至周三(1月28日-1月29日)召开2019年12月政策会议,并将在北京时间周四凌晨(1月30日)凌晨3:00宣布利率政策决定及政策声明;北京时间周四凌晨3:30美联储主席鲍威尔将召开新闻发布会。

据CME“美联储观察”:美联储1月维持利率在1.50%-1.75%区间的概率为86.7%,降息25个基点的概率为0%,加息25个基点的概率为13.3%;到3月维持利率在1.50%-1.75%区间的概率为83.5%,降息25个基点的概率为3.8%,加息25个基点的概率为12.7%。

(在2019年连续三次降息之后,当前美联储还处在观望状态,美联储普遍观点为了加息,需要等待经济数据进一步好转以及看到通胀有持续性明显提升。)

美联储FOMC议息会议利率决议公布时间表(2020年度)

(自2019年开始,每一次的利率决议之后都有美联储主席的新闻发布会。2020年保持不变。)

1月28日-29日,1月30日 美联储公布利率决议并召开新闻发布会

3月17日-18日,3月19日 美联储公布利率决议并召开新闻发布会

4月28日-29日,4月30日 美联储公布利率决议并召开新闻发布会

6月9日-10日,6月11日 美联储公布利率决议并召开新闻发布会

7月28日-29日,7月30日 美联储公布利率决议并召开新闻发布会

9月15日-16日,9月17日 美联储公布利率决议并召开新闻发布会

11月4日-5日,11月6日 美联储公布利率决议并召开新闻发布会

12月15日-16日,12月17日 美联储公布利率决议并召开新闻发布会

最新利率决议回顾:

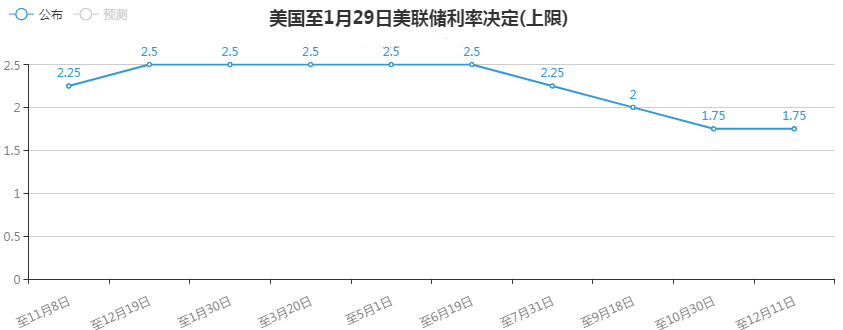

周四(12月12日)凌晨公布的美国至12月11日美联储利率上限决定为1.75%,符合市场预期维持利率不变。

美联储货币政策声明显示,利率处于能够支持经济增长与就业的“合适”水平。将继续关注接下来的数据,包括全球经济发展与受抑的通胀压力。利率合适于支持经济增长和就业。基于调查的通胀指标几乎维持不变。基于市场的通胀补偿指标仍维持较低水平。就业增长稳健,通胀依旧低于目标。整体和核心通胀依旧低于2%。劳动力市场强劲,经济增长温和。

美联储主席鲍威尔表示,美国经济前景仍有利。货币政策能很好地为美国服务。家庭领域强势,美联储预计经济温和增长持续。通胀持续低于2%是不健康的。预计通胀能升至2%。美联储致力于达成对称性通胀目标。今年的降息使得美国经济前景在轨道上。美联储随时准备调整回购操作,以保持联邦基金利率在区间内。需要持续的显著的通胀提升。为了加息,需要看到通胀有持续性的明显上涨。目前使得通胀回到2%是很有挑战性的。美国通胀接近目标的程度比其他经济体好。降息需要时间来作用于经济。贸易局势对经济有实质性的影响。全球化拖累了薪资增长。劳动力市场强劲,不清楚是否紧缩。如果劳动力市场是紧缩的,薪资应该更快地上涨。薪资增长将是未来劳动力市场走强的关键因素。

(美联储12月利率决议公布后,据CME“美联储观察”:美联储1月维持当前利率在1.50%-1.75%区间的概率为91.1%,降息25个基点的概率为8.9%,加息25个基点的概率为0%;到明年3月维持当前利率在1.50%-1.75%区间的概率为83.1%,降息25个基点的概率为16.1%,降息50个基点的概率为0.8%。)

美国银行分析称,FOMC会议后的市场走势暗示,市场将美联储下一次降息的时间预期从2021年初提前至2020年;如果这种预期一直没有逆转,这可能是有一小部分投资者不再押注明年加息;当前市场定价和美联储2020年年底利率预期中值之间的脱节以历史标准衡量的话相对较小,这种情况可能暗示着部分投资者认为美国经济陷入衰退和多次降息的可能性很小,而维持利率不变的可能性较高。

最新经济数据表现&美联储最新观点:

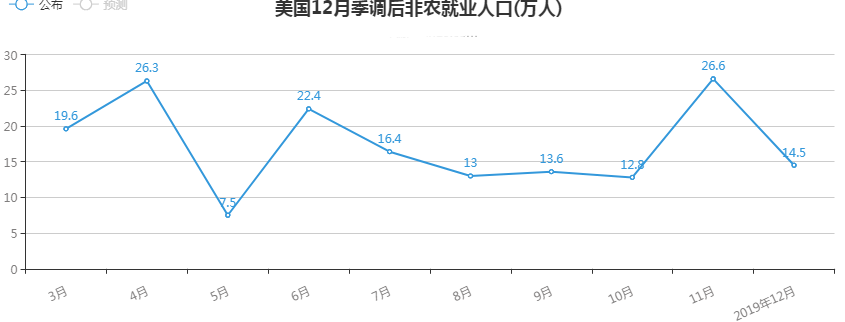

周五(1月10日)公布的美国12月季调后非农就业人口为14.5万人低于市场预期16.4万人12月失业率为3.5%符合市场预期.平均时薪月率录得0.1%低于市场预期0.3%.

(数据公布后,据CME“美联储观察”:美联储1月维持当前利率在1.50%-1.75%区间的概率为90%,降息25个基点的概率为0%,加息25个基点的概率为10%;到3月维持当前利率在1.50%-1.75%区间的概率为86.5%,降息25个基点的概率为4%,加息25个基点的概率为9.5%。)

评论称 美国12月非农新增就业人数不及预期,但这不大可能彻底改变市场对于美国经济稳健增长和通胀处于低位的预期,而这种预期将继续提振股市和其它风险资产;美联储和其它央行已经暗示,他们不急于加息。

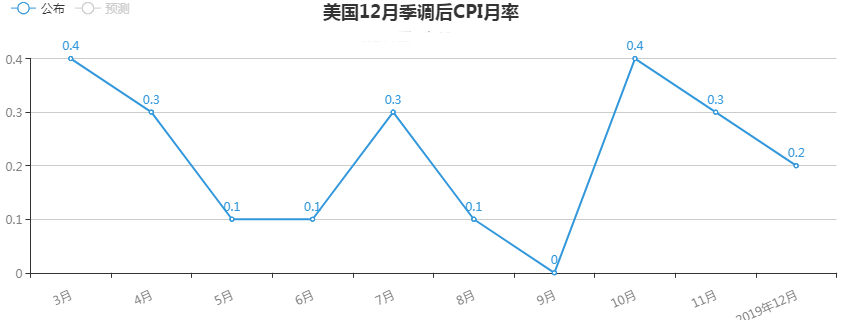

周二(1月14日)公布的美国12月季调后CPI月率为0.2%,低于市场预期0.3%。

评论称,美国12月CPI数据小幅上涨,月度潜在通胀压力有所回落。此外,美国12月未季调CPI年率录得2.3%,创下2018年10月以来的最高水平。这或能使美联储至少在今年年底前保持基准利率在当前水平不变。

周四(1月16日)凌晨公布的美联储经济状况褐皮书显示,全国短期经济前景维持温和乐观。一些地区指出某些行业向消费者转嫁关税成本,主要是零售和建设。银行贷款稳定到温和上升,住房销售稳定。薪资增长稳定合适,有一些报告出现了大幅增长。制造业活动在各区都维持稳定。劳动力市场紧张,但制造业领域出现裁员的报告。物价温和增长,关税成本的影响有所传递。美国经济在2019年最后六周温和扩张。

美联储官员卡什卡利表示 就业报告显示美国经济增速正在放缓。如果就业以及薪资增长继续疲软,将会支持降息。美联储暂时停止降息的决定将延续至”可预期的未来“。美联储下一步货币政策变化,将更大可能为降息而不是加息。

美联储卡普兰表示,除非经济增长加快,否则低利率将维持一段时间。劳动力增长是推动GDP增长的关键因素,而劳动力增长在下跌。消费者支出强劲,就业市场历史性的紧俏,失业率可能稍微下降。预计商业投资维持疲软。

美联储哈克表示,现在不需要实施更低利率,因为对金融稳定有一些担忧。由于科技和经济的不确定性,通胀动态也有很多的不确定性。除非通胀有实质变化,利率目前是处于好的位置。通胀率可在一段时间内超过2%。

行情表述:

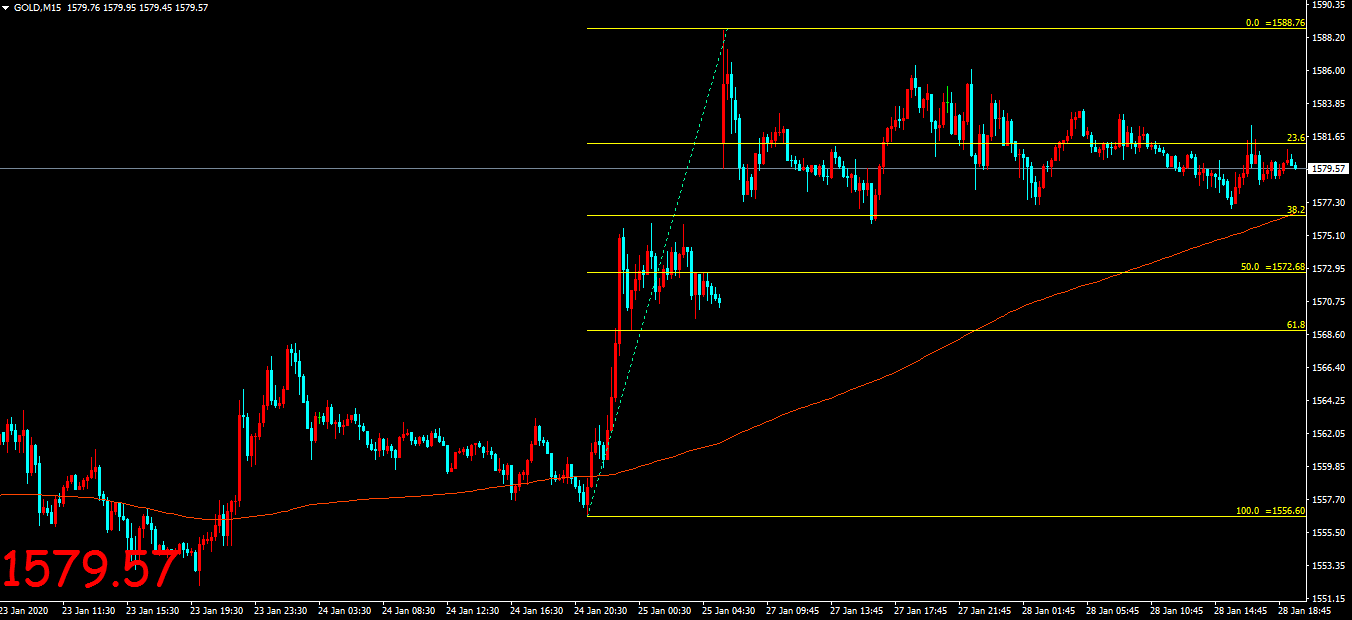

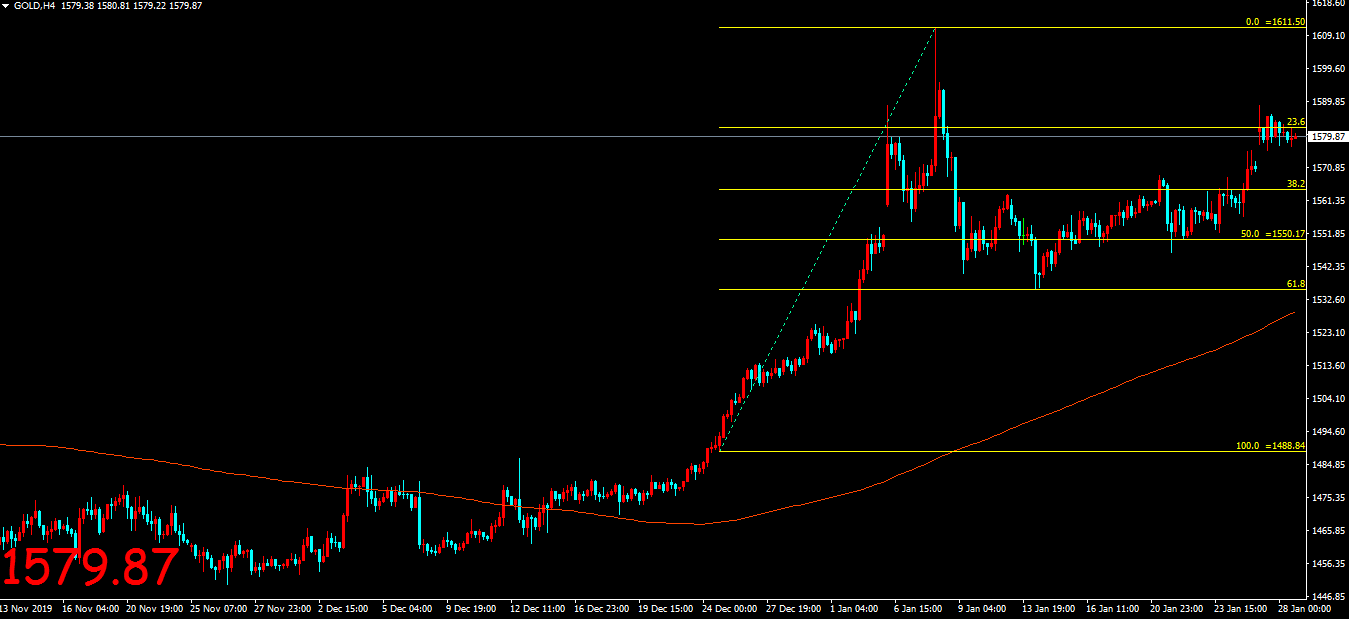

本周金价受避险需求驱动摆脱前期维持1568下方区间震荡走势,形成自1556-1588短线较为强劲区间上拉,截止目前为止金价维持结束较为强劲短线走高高点区间震荡维持,短期并未表现出明显空头反转形态,当前金价冲高偏震荡区间维持,出现短期较强空头反转延续概率偏低,随着利率决议临近及短线低点反复性增强,短期金价回踩1575-1570横盘价格区间概率上升,若区间回落将带来短期震荡趋势回归进一步加重针对本轮美联储利率决议刺激金价加剧震荡预期。近期美经济数据表现普遍偏温和维持,并不具备较强方向性指引或难改变当前美联储利率及货币政策预期。本周美国债收益率曲线再度出现倒挂,加剧市场针对后市经济不确定性预期,或进一步增加市场针对当前美联储偏鸽派言论做预期,若本次美联储给出偏鸽派言论,短期将刺激金价进一步巩固多头延续及再次带来短线区间上拉形成对1600再次试探。

免责声明:本报告中的信息均来源于公开资料,信息的准确性和完整性不作任何保证。报告中的内容和意见仅供查阅和交流,并不构成买卖的建议。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

浏览:34893

浏览:34893 点赞:0

点赞:0